-2.png?width=709&height=304&name=BANNERS%20%20(1)-2.png) El e-banking, o como también se le conoce, banca electrónica o banca por internet se ha convertido en la favorita de los clientes para las transacciones en línea.

El e-banking, o como también se le conoce, banca electrónica o banca por internet se ha convertido en la favorita de los clientes para las transacciones en línea.

Actualmente ofrece gran variedad de servicios entre los cuales se encuentran:

- La TEF (Transferencia Electrónica de Fondos).

- Servicios de cajero automático ATM.

- Depósitos directos.

- Pago automático de facturas.

Todo esto en un sistema económico en comparación con los sistemas bancarios tradicionales que ofrecen flexibilidad y comodidad a los clientes.

>>El año de los fraudes financieros cibernéticos en México<<

A pesar de sus muchas ventajas esta innovación abre la posibilidad a las transacciones fraudulentas y esto incrementa el miedo de los usuarios a que no utilicen este servicio. También brinda a los estafadores más oportunidades para atacar a los clientes, especialmente porque no están físicamente presentes para autenticar las transacciones, e incluso facilitar los ataques organizados.

Características de los fraudes más comúnes

Este tipo transacciones fraudulentas se encuentra entre las más lucrativas del crimen al día hoy. Debido al incremento en sofisticación de estos ataques, se ha complicado mucho su prevención y detección lo que ha su vez ha permitido que prolifere con mucho éxito.

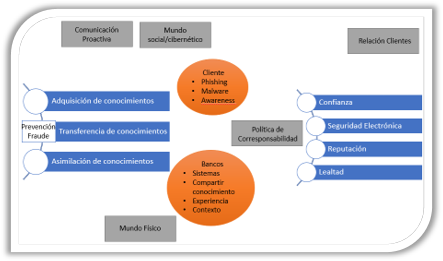

El propósito de este estudio es examinar la necesidad de mejorar la seguridad y la confianza del cliente en la banca electrónica, la atención se centrará en las medidas de seguridad, la comunicación proactiva sobre los riesgos de las transacciones fraudulentas y cómo educar a los clientes a través del intercambio de conocimiento sobre la prevención del fraude y las consecuencias de un descuido.

Medidas de seguridad para la detección y prevención del fraude.

Algunas de las medidas de seguridad que utilizan los bancos para la detección de fraudes son la minería de datos que les ayuda a identificar patrones y es basada únicamente en información interna del banco. En un análisis realizado actualmente reveló que en la mayoría de los fraudes cuentan con las siguientes características:

- Gran número de cuentas a las que accede un mismo estafador.

- Transacciones de montos pequeños en muchas cuentas.

- Pago mayor en transacciones habituales en una misma cuenta.

- Un mayor número de inicio de sesión y fallas en contraseñas.

Aunque la suposición general es que los clientes no son responsables en la mayoría de los fraudes y que los bancos siempre deben reembolsar las pérdidas financieras a las víctimas, la industria bancaria se está moviendo hacia la co-responsabilidad del cliente y se está investigando la necesidad de una política de tolerancia cero, a través de mayores esfuerzos para educar y capacitar a los clientes de manera proactiva.

Para este modelo existen dos preocupaciones fundamentales. El primer lugar la falta de claridad de cuando el cliente es negligente y esto está sujeto a interpretación. Y la segunda preocupación sería causalidad y razonabilidad, en donde la responsabilidad puede ser circunstancial, ejemplo si no existen pruebas hacia el cliente o que sean directamente responsables.

Por ejemplo, la responsabilidad del cliente cuando abre una cuenta y hace uso de ella acepta el término de la instalación de un software antivirus (el banco lo provee de forma gratuita), además debe ignorar advertencias del malware y phishing, haciendo clic en enlaces y respondiendo a correos electrónicos son amenazas de fraudes graves. Aquí es justo en donde la inclusión de términos más específicos podría reducir la falta de claridad y coherencia.

La confianza es un elemento decisivo para estimular las compras a través de internet y es un factor determinante para que los clientes aceptaran la banca electrónica.

Podemos decir que tenemos dos tipos de confianza: perspectiva tradicional hacia el banco, y la confianza a la integridad del medio de la transacción (web).

Existen arreglos entre los clientes y los bancos que ayudan a aumentar la confianza, entre algunos de ellos se incluyen declaraciones de seguridad, mejorar la comunicación con transparencia sobre el banco en términos de fraudes, acuerdos de reembolso, introducción de estrategias y soluciones de seguridad en capas para garantizar la seguridad proactiva.

Mejorar la seguridad en la banca electrónica no es una tarea fácil, ya que la mayoría de los ataques ya han ocurrido antes de que se den cuenta, sin embargo, están obligados a contar con medidas de prevención implementados algunos de ellos como: KeCrypt o Autenticación Multi Factor.

La mayoría de las instituciones financieras aplican estas medidas de prevención y han ideado enfoques innovadores para desarrollar y mejorar la confianza con el cliente a través de la comunicación proactiva y la educación.

En el contexto de que el fraude por internet o banca electrónica es difícil de detectar y analizar, se argumenta que es mucho mejor comunicarse y educar a los clientes para crear conciencia y conocimiento a través de la gestión proactiva del conocimiento e intercambio de conocimientos. Esto permitirá a los bancos crear un clima de confianza y puntos en común sobre la prevención de transacciones bancarias fraudulentas y avanzar hacia la corresponsabilidad y en última instancia, una política de tolerancia cero.

Se deben considerar nuevas medidas y acciones por parte de los bancos para aumentar la confianza y la responsabilidad:

En primer lugar, el gobierno debe cambiar las reglas para informar y tratar el robo de cuentas bancarias y proporcionar cifras precisas sobre robo y fraude.

En segundo lugar, la formación y la educación para el personal de seguridad sobre las actividades delictivas digitales es crucial.

En tercer lugar, los bancos deben implementar métodos más sólidos para brindar seguridad a los clientes con incentivos.

En cuarto lugar, se debe tener en cuenta que las máquinas (software) se supone que funcionan correctamente, lo que ignora es la susceptibilidad que tiene de ser manipulado en perjuicio del cliente.

La banca necesita aumentar las medidas de seguridad y generar confianza en sus usuarios y, al mismo tiempo, estos deben cuidar sus bienes e informarse sobre la mejor manera de proteger su información.

¿Te gustaría saber si tu empresa cuenta con las medidas necesarias de ciberseguridad? Agenda una sesión con nuestros especialistas y diseña una estrategia de seguridad acorde a tu organización.

-1.png?width=709&height=304&name=BANNERS%20%20(2)-1.png)

-4.png?width=520&height=294&name=BANNERS%20%20(1)-4.png)

.png?width=520&height=294&name=BANNERS%20%20(46).png)

.png?width=520&height=294&name=BANNERS%20%20(35).png)

.png?width=537&height=549&name=SPECIALIZED%20%20SERVICES%20(2).png)

Comentarios